矯正費用は一括分割どっちがいい?支払い方法の比較や選ぶときの5つのポイントを徹底解説

「歯列矯正を検討しているが、支払い方法についてよくわからない」

「歯列矯正の支払い方法の種類はどんなものがあるのだろう」

歯列矯正を検討している人の中には、矯正費用に関する不安や悩みを抱える人も多いでしょう。

歯列矯正は、自由診療にあたるためクリニックによって費用のバラつきが大きく、矯正前・矯正中・矯正後にそれぞれ費用が発生するなど、総額費用が把握しづらい治療です。そのため「思っていたより総額費用がかかってしまった…」と後悔してしまう恐れがあります。

料金だけでクリニックを選んだ結果、医師の技術不足などによりなかなか治療が進まず、矯正期間が延びて矯正費用がかさんでしまう可能性もあります。

ご自身の予算を踏まえて、自分に合った支払方法を選択してください。

矯正費用を支払うタイミングは?

一般的に矯正歯科の治療は、以下の流れで進みます。

- 初診・カウンセリング

- 精密検査

- 診断・治療計画の策定

- 治療開始

治療計画を立てる際に治療期間や費用についても説明があるので、わからないことがあればこの段階で医師によく確認しておきましょう。デンタルローンを利用する際は、審査に少し時間がかかるので、あらかじめ利用したい旨を歯科医院側に伝えることをおすすめします。

支払いのタイミングは、以下の2種類で異なります。

-

都度払い・処置別支払い制

-

トータルフィー制・総額制

それぞれみていきましょう。

都度払い・処置別支払い制

「矯正装置代」「保定装置料金」など、通院や治療回数ごとに料金を支払います。

その都度支払うため1度で高額な費用を支払う必要はありませんが、当初の予定よりも治療が長引いてしまうと、その分の装置代や通院費が増えてしまう可能性があります。

治療が始まる前に治療計画や総額の予想をしっかりと確認しておきましょう。

都度払いは初回請求時の金額が抑えられるので、スタートしやすいのが魅力ですが、最終的な金額が明確ではないところには気をつけましょう。

トータルフィー制・総額制

初回診察料を除いた、治療開始から完了までの全ての費用を治療開始前に全額支払います。事前に治療完了までの費用を全額支払うので、もし予想より治療が長引き治療回数が増えたとしても、追加の装置費用や通院費はかかりません。

ただし、その中に矯正治療中に発生する虫歯治療料金や、治療終了後のメンテナンス料、拡大床、抜歯代などは含まれていないので注意しましょう。

トータルフィー制を導入しているか否かはクリニックによって異なります。

また、「なにが総額に含まれているか」はクリニックによって異なり、「リテーナーは別途料金がかかる」「マウスピース交換は最大何回まで」といったクリニックもあるので、注意しましょう。

医院や装置で設定価格は変わるにしても初回請求の金額が大きくなることを理解しておきましょう。

矯正費用の支払い方法を比較

矯正費用の支払方法は都度払いかトータルフィー制かで異なりますが、どちらにしろ矯正歯科は治療費が高額になるケースが多いです。そのため、複数の支払い方法が利用できることが珍しくありません。いずれにしても高額の料金を支払うタイミングはありますが、一括で支払わないといけないわけではなく、ご自身の状況に合わせ分割で支払うことも可能です。

具体的には以下の4つの支払方法があります。

-

一括払い

-

歯科医院・クリニックによる分割払い

-

クレジット払い

-

デンタルローン(医療ローン)

これらは歯科医院により異なりますが、支払い方法それぞれについて説明していきます。

一括払いのメリット・デメリット

一括払いとは、歯列矯正の総額費用を一度に全額支払う方法です。

一括払いの最大のメリットは全体的な費用が明確になることです。分割払いに比べると、全額短期間で支払うため、金利や手数料がかからず、全体のコストを抑えることが可能です。

ただし、一度に多額の出費が発生するので、まとまった資金の準備が必要です。

|

一括払いのメリット |

一括払いのデメリット |

|

・金利や手数料がかからないため、総額費用を抑えることができる ・歯列矯正は総額がわかりづらいが、一括払いだと総額を把握しやすい |

・まとまった資金がなければ選べない |

一括払いは以下に該当する方におすすめの支払い方法です。

-

まとまった資金を持っている人

-

総額費用を抑えたい人

分割払いのメリット・デメリット

クリニックによっては、独自の分割払いシステムを設けている場合があります。クレジットカード支払いよりも金利や手数料を抑えられるものが多いです。

学生などクレジットカードの審査が通りにくい人にもおすすめの支払い方法となります。

|

歯科医院による分割払いのメリット |

歯科医院による分割払いのデメリット |

|

・月々の支払い金額を抑えられる ・クレジット払いよりも金利や手数料が低い |

・医院によっては導入していない ・支払い金額によっては医療費控除の対象にならない |

歯科医院による分割払いは以下に該当する方におすすめの支払い方法です。

-

月々の支払い金額を抑えたい人

-

学生などクレジットの審査に通りにくい人

クレジット払いのメリット・デメリット

クレジットカードでの支払いは、一括払いだけでなく、分割払いやリボ払いを選択することも可能です。

クレジットカードの分割払いやリボ払いを利用する場合は、他の支払い方法に比べて金利が高くなることが多いので注意が必要です。

|

クレジット払いのメリット |

クレジット払いのデメリット |

|

・分割払いやリボ払いにすると月々の支払い金額を抑えられる ・ポイントがたまる |

・他の支払い方法に比べて金利が高い ・支払い金額によっては医療費控除の対象にならない ・クリニックによってはクレジットカードに対応していないところもある |

クレジット払いは以下に該当する方におすすめの支払い方法です。

-

月々の支払い金額を抑えたい人

-

クレジットカードのポイントを貯めたい人

デンタルローンのメリット・デメリット

歯列矯正では、「デンタルローン(医療ローン)」を組んで分割払いを行うことができます。

デンタルローンは、一般的な消費者ローンと比べて金利が低い傾向があります。

|

デンタルローンのメリット |

デンタルローンのデメリット |

|

・月々の支払い金額を抑えられる ・クレジット払いなどよりも金利や手数料が低い |

・支払い金額によっては医療費控除の対象にならない |

デンタルローンは以下に該当する方におすすめの支払い方法です。

-

月々の支払い金額を抑えたい人

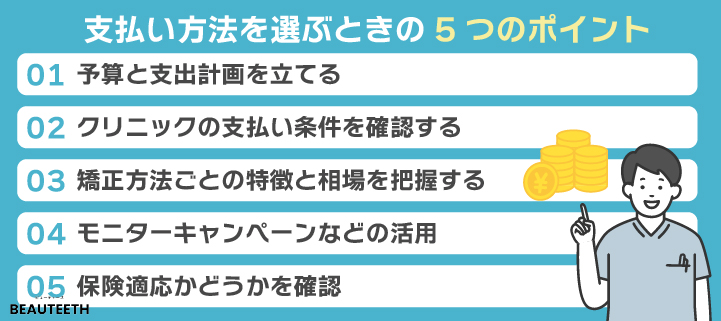

支払い方法を選ぶときの5つのポイント

歯列矯正の支払い方法について検討している人は、「できるだけ安く支払いを済ませたい」「お得な金額で歯列矯正を受けたい」と考えている人が多いでしょう。もちろん料金は重要ですが、料金だけを基準にして矯正を受けると治療の失敗につながる恐れもあります。

具体的に、支払い方法を選ぶときのポイントを5つ紹介します。

-

予算と支出計画を立てる

-

クリニックの支払い条件を確認する

-

矯正方法ごとの特徴と相場を把握する

-

モニターキャンペーンなどの活用

-

保険適応かどうかを確認

詳しくみていきましょう。

予算と支出計画を立てる

タイプ別におすすめの支払方法をまとめると、以下のようになります。

|

一括払い |

歯科医院による分割払い |

クレジット払い |

デンタルローン |

|

・まとまったお金を用意できる人 ・金利・手数料をなくし、総額費用を抑えたい人 |

・利息・手数料が0円の分割払いを選びたい人 ・クレジットカードを持っていない(審査が通らない)人 |

・クレジットカードのポイントを貯めたい人 |

・利息を抑えて分割払いがしたい人 |

これらを踏まえて予算や支出計画を立てましょう。

クリニックの支払い条件を確認する

クリニックによって対応していない支払い方法もあります。高額な歯列矯正を決断しても、分割払いやローン払いが対応していないこともあります。また、使用予定のクレジットカード会社が使えないケースもあるので注意しましょう。

歯列矯正は、自由診療にあたるためクリニックによって費用のバラつきが大きく、矯正前・矯正中・矯正後にそれぞれ費用が発生するなど、総額費用が把握しづらい治療です。それらも含めて、医師にしっかりと確認をしてから決めましょう。

矯正方法ごとの特徴と相場を把握する

各矯正方法の特徴や相場を把握してから、自分に合う矯正方法を選びましょう。

|

特徴 |

矯正期間 |

全体矯正の 費用相場 |

部分矯正の 費用相場 |

|

|

表側矯正 |

・金属製で歯の表面に装着するので目立ちやすい ・食べかすが溜まりやすい ・抜歯を伴う大きな歯の移動も可能 |

全体:1〜3年程度 部分:2ヶ月〜1年程度 |

60万〜130万円 |

30万〜60万円 |

|

裏側矯正 |

・歯の裏面に装着するので目立ちにくい ・歯磨きがしにくい ・比較的多くの症例に対応可能 |

全体:2〜3年程度 部分:5ヶ月〜1年程度 |

100万〜170万円 |

40万〜70万円 |

|

ハーフリンガル矯正 |

・上顎は歯の裏面に装着するので目立ちにくい ・上顎は歯磨きがしにくい ・比較的多くの症例に対応可能 |

全体:2〜3年程度 部分:5ヶ月〜1年程度 |

80万〜150万円 |

35万〜65万円 |

|

マウスピース矯正 |

・透明な装置なので目立ちにくい ・装置を外して食事・歯磨きができる ・抜歯が必要な場合など、対応できない症例もある |

全体:1〜3年程度 部分:2ヶ月〜1年程度 |

60万〜100万円 |

10万〜40万円 |

モニターキャンペーンなどの活用

症例写真の利用やアンケートの回答、SNSの口コミ投稿などを条件に、通常料金よりも安いモニター料金で歯列矯正を受けられるクリニックもあります。

ただし、歯科クリニックによって年齢制限や矯正方法を指定される場合もあります。条件を満たしていればお得に歯列矯正が受けられますが、「顔写真がホームページに載るのは嫌だ」「名前が出るのは嫌だ」という方は、モニター価格で治療を受けることで自分の情報がどこまで公開されるのかを十分に確認しておきましょう。

保険適応かどうかを確認

歯列矯正治療は、自由診療であり、通常の健康保険の適用が難しいです。しかし、医師の診断がつく一部の症例では、健康保険の適用が可能なケースもあります。

保険適用が可能であれば、治療費用は大幅に抑えられます。

具体的には、以下の3つのケースに当てはまる場合は、保険を適用することができます。

-

「厚生労働大臣が定める疾患」に起因した咬合異常

-

前歯3歯以上の永久歯萌出不全に起因した咬合異常(埋伏歯開窓術を必要とするものに限る)

-

顎変形症(顎離断等の手術を必要とするものに限る)

(参考:矯正歯科治療が保険診療の適用になる場合とは|日本矯正歯科学会)

自分が保険適用になるかどうか気になる方は、医師に相談してみましょう。

関連記事:矯正が保険適用の場合はいくら?費用と保険が適応される3つの条件を紹介

矯正費用の支払い方法に関するよくある質問

支払い方法を選ぶときのポイントは以上です。

ここからは4つのよくある質問に回答していきます。

-

支払い方法を途中で変更できますか?

-

分割払いの利息はどのくらいかかりますか?

-

分割払いの利息はどのくらいかかりますか?

-

一括払いでの返金は可能ですか?

支払い方法を途中で変更できますか?

矯正歯科を途中で転院した際の一般的な費用については、以下のように対応されることが多いです。

-

現在の矯正歯科で支払った費用の一部が返金される(全額返金は難しい)

-

追加で新しい矯正歯科での治療費がかかる

ただし「支払い方法のみ」を変更する場合、歯科医院によって支払い方法のルールは異なります。できるかできないかに関しては、かかりつけのクリニックに確認してください。

分割払いの利息はどのくらいかかりますか?

歯科医院によっては、治療費の分割払い(院内分割)を医院のほうで対応しているところもあります。その場合は利息はかかりません。ただし、デジタルローンでは年2.5〜8%の利息が発生します。それでも一般の個人向けローンと比較して安く済みます。

一括払いでの返金は可能ですか?

「既に完了している治療費の差額」を返金してもらう形になります。ただし、完了している治療の基準が難しいのでいくら返金してもらえるのかは医師との話し合いが必要になります。デンタルローンを組んだ場合はローン会社へ問い合わせてみるとよいでしょう。

まとめ

矯正費用には色々な支払い方法があります。「現金一括払い」「歯科医院による分割払い」「クレジットカード払い」「デンタルローン」があります。支払うタイミングについては治療開始時からが多いでしょう。

また、矯正料金の内訳として、矯正処置料が含まれているケース、含まれていないケース、もしくは毎回装置ごとに費用がかかるケースがあります。矯正処置料が含まれていないと長期になる程支払いの金額は高くなります。一方、含まれている場合は、長くなっても費用は変わらないため安心かもしれません。矯正処置料が含まれていると、もしローンを組む場合でも毎月の支払い金額がわかりやすくなります。

-

総額を安く済ませたいのか?

-

一回ごとの支払額を減らしたいのか?

-

納得感のある金額で矯正したいのか?

以上の3点について自分に合う支払方法を選び、「歯の総合予約サイト~BEAUTEETH」で条件に合うクリニックを探してカウンセリング相談をしてみるのも良いでしょう。